家族信託は、2007年9月に信託法が改正されてスタートした比較的新しい制度です。それまで遺産分割対策、生前の財産管理対策としては、遺言、生前贈与、生命保険、成年後見・任意後見制度などがありました。それぞれの制度でメリット、デメリットがありましたが、それらの問題点を解決することも一つの要因として民事信託(家族信託)制度が整備されました

家族信託は、2007年9月に信託法が改正されてスタートした比較的新しい制度です。それまで遺産分割対策、生前の財産管理対策としては、遺言、生前贈与、生命保険、成年後見・任意後見制度などがありました。それぞれの制度でメリット、デメリットがありましたが、それらの問題点を解決することも一つの要因として民事信託(家族信託)制度が整備されました。(成年後見制度については2026年現在見直しが検討されています)

家族信託は、2007年9月に信託法が改正されてスタートした比較的新しい制度です。それまで遺産分割対策、生前の財産管理対策としては、遺言、生前贈与、生命保険、成年後見・任意後見制度などがありました。それぞれの制度でメリット、デメリットがありましたが、それらの問題点を解決することも一つの要因として民事信託(家族信託)制度が整備されました。(成年後見制度については2026年現在見直しが検討されています)

遺言は本人が自分の亡き後の資産承継につき決めることができる制度ですが、その後の二次相続まで効力を及ぼすことはできません。また遺言は作成してあっても、本人が認知症になってしまうと財産管理はできなくなります。自筆証書遺言の場合、紛失や改ざんなどのリスクもあります。

生前から子に財産を承継させることができますが、方法を誤ると税務上贈与と認められない場合があります。また贈与後に子供との関係が悪化する可能性もありますが、その場合財産を取り戻すことは難しいでしょう。

生命保険は受取人として特定の者に財産を承継させることができますし遺産分割の対象ともなりません。しかし本人が認知症になった場合、今ある財産管理ができなくなるのは遺言と同じです。

認知症等により、本人の意思判断能力が不十分となった場合の支援制度です。成年後見人は、本人のために「法律行為」、「財産管理」、「身上監護」を行います。既に意思判断能力が低下してしまっている場合に利用する法定後見制度と、本人が元気なうちに、意思判断能力が低下してきた時に備え、信頼できる人を後見人とする任意後見制度があります。どちらも家庭裁判所監督のもと、本人の生活支援等のために財産管理を行うもので、推定相続人や家族のためにする行為はできません。法定後見では、本人の資産が高額で多岐にわたる場合、家族等ではなく第三者が後見人に選ばれる可能性が高くなります。例えば夫が所有するアパート、賃貸マンション等の収益物件による収入で一家が暮らしていた場合、夫が認知症になり家庭裁判所により弁護士が成年後見人に選任されたとします。これまでは夫の資産から、家族旅行や食事会、孫の教育資金の贈与など捻出していたとしても、資金が必要になる都度、成年後見人との相談が必要となります。場合によっては支出が認められない事もあります。また成年後見人に対する報酬も発生し、後見の期間が長くなるとそれなりに高額なものとなります。(これらの問題を解消するため、成年後見制度の見直しが検討されています。))

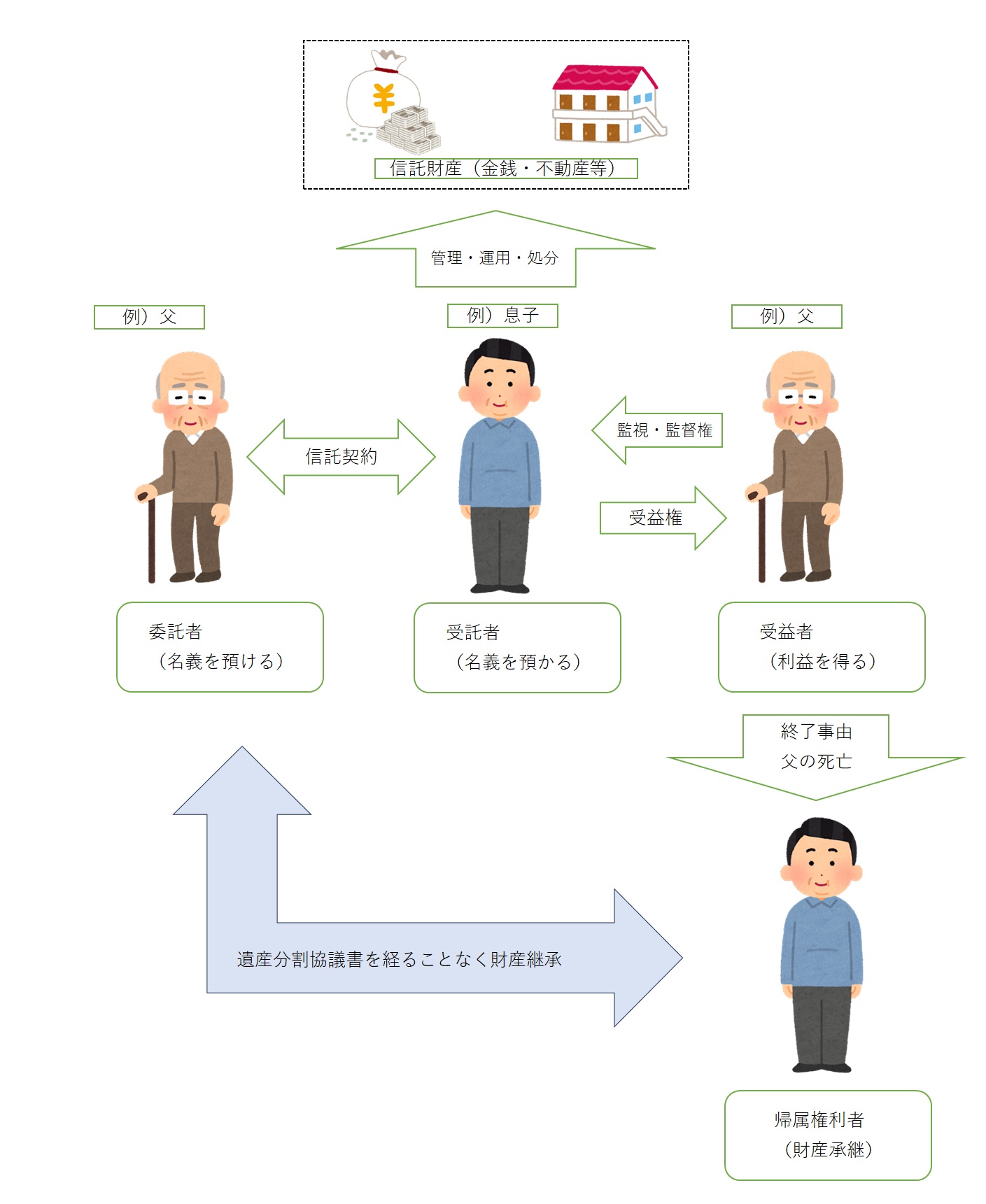

家族信託は、資産を持つ人(委託者)が、自身の老後の生活や介護などに必要な資金、不動産の管理などを、信頼のおける家族等(受託者)に託し、本人(受益者)のために管理や処分を任せる仕組みとなります。家族等に託すので家庭裁判所等の監督は要しませんし成年後見人のように報酬も発生しません。受益者が亡くなった後に備え、第二受益者以降も定めることができます。そして信託契約終了時の帰属権利者を設定することで、財産の承継者を決めることができます。遺産分割協議書も不要です。

受託者は委託者の法定代理人ではありません。成年後見人のように本人の法定代理人として全般的な代理権があるわけではありません。「信託財産に属する財産」の管理又は処分等の権限しかありません。そのため信託契約で定めた財産以外についても対策を取るためには、任意後見や遺言等の対策を取る必要があります。

信託をすると財産の名義は形式的に受託者に変更されます。受託者は自分の財産と信託財産が混在しないよう分別権利する義務があります。名義変更したとしても、実質的な権利者は受託者ではなく受益者です。不動産を信託財産にした場合、受託者に名義変更されますが同時に信託登記がされ、信託の目的や委託者、受託者、受益者も記載されます。銀行預金の場合は受託者名義の信託口座を開設し、信託財産として定められた金額を入金します。(委託者が行う手続きになります)

家族信託開始までの流れは概ね以下の通りです。

家族信託を活用することで何を実現したいかを専門家とともに相談し、どの様なスキームがあるかを検討します。家族信託以外の方法が良い場合もあるかもしれません。

受託者、受益者、信託の目的、信託財産の内容等を決めていきます。決定に基づき契約書の原案を作成します。

信託契約は委託者と受託者だけで契約することもできますが、他の家族、推定相続人等に知らせずに進めると、家族親族関係がおかしくなることもあります。後々のためにも家族への説明と合意を得ることは大変重要です。

金融機関

信託口座開設や、ローン付き不動産を信託する場合等、諸々の調整が必要となります。

司法書士

不動産を信託する場合、所有権移転登記、信託登記が必要になります。信託の内容をどこまで記載するかを相談します。

税理士

節税目的で信託するのであれば確認してもらうのが良いでしょう。

ほとんどの金融機関では信託口座開設には公正証書が必要となります。また信託財産額に応じた公証人手数料が必要となります。

不動産を信託財産とした場合は所有権移転登記、信託登記が必要です。ご要望により提携司法書士におつなぎいたします。

事前調整した金融機関に信託口座を開設し信託した金額を入金します。

家族信託の主な終了事由は以下の通りです。

互いの合意によりいつでも終了することができます。

「信託開始から20年」「父の死亡」など信託終了事由を設定することができます。

当然に終了となります。

受益者=受託者の状態は信託本来の趣旨にそぐわないため、解消の猶予期間1年間を経過すると信託は終了します。

信託組成時に受託者が不在とならないよう設計する必要があります。

家族信託により委託者が信託した財産の所有権は受託者に移転しますが、信託財産から生じた利益は受益者のものです。そのため税法上は名義人である受託者ではなく、利益を受け取る受益者に課税関係が生じます。

家族信託には、基本的なスキームで説明した「委託者=受益者」となる自益信託(自分のための信託)と、委託者が自分以外の第三者(例えば妻)を受益者とする他益信託があります。他益信託をした場合には、信託設定時に受益者に対し贈与税が課されます。

信託期間中、受益者が信託財産から収益を得ている間、所得を得ていることになり所得税・住民税が課されます。受託者には課税されません。

信託設定時、信託財産に不動産が含まれている場合、委託者から受託者へ所有権移転登記を行います。しかし収益を得るのは受益者であり、実質的な所有者は受託者ではありません。そのため売買や贈与時にかかる不動産取得税はかかりません。ただし登録免許税は課税されます。(建物・固定資産税評価額x0.3%、土地・固定資産税評価額x0.4%)

不動産を信託した場合、固定資産税納税通知書は受託者に届きます。固定資産税は、毎年1月1日現在の固定資産課税台帳に登録されている人が納税義務者とされており、そのため名義人である受託者に通知書が届きます。ただし、信託契約において受益者が負担する旨を定めるのが一般的です。

上記以外にも信託の終了時に課税関係が発生しますが、信託の終了の仕方や帰属権利者の設定により違いがあります。

家族信託はまだまだ新しい制度であり、法務・税務において法の解釈が確定していない部分も多くありますが、これまでの制度と違い様々なスキームを組むことも可能です。一層の高齢化社会を迎え、円満な資産継承のためその必要性も高まっていくことと思われます。弊所ではお客様の思いをお聞きし、適切なスキーム作りのお手伝いをさせていただきます。

家族信託はまだまだ新しい制度であり、法務・税務において法の解釈が確定していない部分も多くありますが、これまでの制度と違い様々なスキームを組むことも可能です。一層の高齢化社会を迎え、円満な資産継承のためその必要性も高まっていくことと思われます。弊所ではお客様の思いをお聞きし、適切なスキーム作りのお手伝いをさせていただきます。

※不在でお電話に出られないときは、携帯電話より折り返させていただきます。その際の電話番号は

090-5821-34**ですのでよろしくお願いいたします。